Nota Fiscal de

Fornecimento de Cesta Básica.

Quando compramos mercadorias para serem distribuídas como cesta básica, devemos fazer a sua escrituração no lançamento de entrada na empresa. E mediante a NF-e de compra emitir uma NF-e de Saídas com CFOP 5.949 devido à distribuição das cestas.

Veja como o Software Financeiro da Prosis pode te ajudar.

No modulo Financeiro, a escrituração da nota fiscal eletrônica de entrada pode ser realizada via importação de arquivo XML (Manifesto), ou pela chave de acesso.

Conforme

Portaria CAT - 154, de 3-12-2008

(DOE

04-12-2008)

Estabelece

procedimento a ser adotado por contribuinte na aquisição de mercadoria para

distribuição a seus empregados (Cestas Básicas, EPIs e outros).

Artigo

1° - Nas

operações relacionadas com mercadorias que, não constituindo objeto normal de

sua atividade, são adquiridas com a finalidade exclusiva de distribuição a

qualquer título a seus empregados, para consumo final, visando atender as suas necessidades básicas de alimentação, vestuário, higiene e saúde,o

contribuinte deverá adotar o seguinte procedimento:

I -

emitir, no ato da entrada da mercadoria no estabelecimento e relativamente a

cada documento fiscal correspondente à aquisição, Nota Fiscal com destaque do

valor do imposto utilizando a alíquota incidente nas operações internas,

incluindo na sua base de cálculo o valor do Imposto sobre Produtos

Industrializados - IPI lançado no documento fiscal de aquisição, e fazendo

constar, além dos demais requisitos:

a) no

campo “nome/razão social” do quadro “Destinatário/Remetente”, a expressão “Diversos - Distribuição de mercadoria a

empregados” e os dados do emitente nos demais campos do mesmo quadro;

b) no

campo “Código Fiscal de Operações e Prestações - CFOP”, o código 5.949;

c) no

campo “Informações Complementares”, a expressão “Nota Fiscal emitida nos termos

da Portaria CAT XX/08 - Nota Fiscal de aquisição nº ..., de.../.../..;

II -

registrar a nota de que trata o inciso I no livro Registro de Saídas, na forma

prevista no Regulamento do ICMS.

Parágrafo único - Na hipótese

de a distribuição da mercadoria ocorrer por valor superior ao constante do

documento fiscal emitido na forma do inciso I, o valor total da Nota Fiscal de

que trata este artigo deverá corresponder ao valor da operação de saída.

O CFOP 5.949 - DISTRIBUIÇÃO DE MERCADORIAS AOS EMPREGADOS, com disposição na Portaria Cat 154/2008.

Para atender essa portaria á Prosis desenvolveu uma tela para buscar os dados da nota de entrada desta forma não será necessário cadastrar itens, valor e impostos.

O CFOP 5.949 - DISTRIBUIÇÃO DE MERCADORIAS AOS EMPREGADOS, com disposição na Portaria Cat 154/2008.

Para atender essa portaria á Prosis desenvolveu uma tela para buscar os dados da nota de entrada desta forma não será necessário cadastrar itens, valor e impostos.

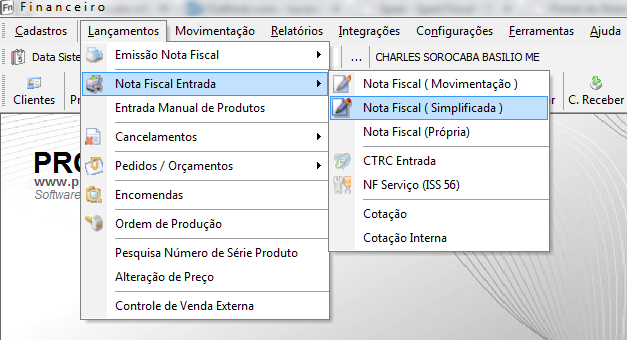

Após

escriturada a nota de compra da cesta básica, entre no menu.